【大河财立方 记者 徐兵】四次挂牌、频频调价,成立20年的长城人寿股权转让为何遇冷?11月24日,北京产权交易所最新挂牌信息显示,中国二十二冶集团有限公司(下称“二十二冶集团”)与中建二局第三建筑工程有限公司(下称“中建二局三建”)拟分别出让所持长城人寿3000万股股份,单份底价3184.888万元,合计约6369.76万元。

这是两家转让方第四次推出该股权挂牌项目,且近期刚完成调价调整,但截至目前仍未吸引到意向投资者。

“昨天刚调过价,每一次调价都得内部开会,才能决定。办理手续并不复杂,也并没有意向的投资者。”11月25日,记者以投资者身份联系项目委托方,相关人士回应称,对股权出售的具体原因并不了解,后续是否会进一步调价也暂无明确计划。

两小股东拟退出,或与财务压力等因素有关

作为长城人寿的小股东,二十二冶集团与中建二局三建的股权退出之路已持续数年,历经四次挂牌转让仍未寻得接盘方,背后牵涉政策导向、自身财务压力(被执行人、股权冻结等)及标的股权流动性等多重因素。

早在2021年8月、2022年9月,中建二局三建、二十二冶集团就曾先后在北京产权交易所披露长城人寿股权转让信息,但均以无果告终。

今年10月,两笔3000万股的股权再度挂牌,彼时单份转让底价为3981.11万元;仅一个月后,11月17日的挂牌底价下调至3582.999万元,降幅约10%;短短7天后,11月24日的最新挂牌价进一步降至3184.888万元,较今年首次挂牌价累计下调约796.222万元。

从退出动因来看,长城人寿相关负责人曾于10月23日向媒体回应称,两家股东挂牌退出主要是响应国家针对央企的“退金令”要求,属于央企落实政策导向的规范化操作,与长城人寿经营状况无关,也不会影响公司治理结构及日常经营稳定性。

不过,除政策因素外,两家央企的退出决策还与其自身情况密切相关。

有业内人士分析称,作为主营建筑施工的企业,其持有的长城人寿股权占比不足0.5%,难以形成战略协同效应,该笔投资更多呈现“食之无味”的财务属性,在资本占用与管理投入的权衡下,退出意愿自然凸显;

另一方面,两家企业的财务压力也加剧了资金回笼需求。

大河财立方记者注意到,目前,中建二局三建已被列为被执行人,执行金额近19亿元,还存在股权冻结、限制高消费等情况;二十二冶集团同样存在被执行、欠税等问题,迫切需要通过资产处置补充现金流。

事实上,两家公司的退出倾向早有显现:中建二局三建2021年首次挂牌未成交,二十二冶集团自2022年起便长期披露转让意向,如今多次下调底价挂牌,更凸显其坚决退出的态度。

值得注意的是,长城人寿自身的股权结构不稳定,也可能影响市场对该部分股权的接纳意愿。

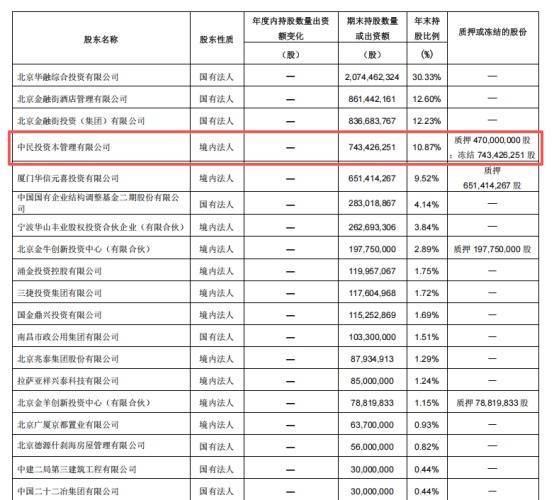

大河财立方记者查阅其最新公开信息注意到,其第四大股东中民投资本管理有限公司(持股10.87%)目前约7.43亿股股权处于冻结状态,这一情况加剧了市场对长城人寿股权流动性的担忧。

此外,长城人寿其他股东的退出案例也从侧面反映出相关问题。今年7月,另一股东北京兆泰集团转让100万股长城人寿股权时,定价仅为每股0.8元。

长城人寿相关负责人曾公开表示,北京兆泰集团属于房地产企业,受近年来行业持续调整影响,经营压力巨大,因此通过转让股权、处置资产等方式回收资金,以支撑自身经营发展。

长城人寿经营指标承压:保费、净利下滑

长城人寿股权频频流拍,或与自身的经营状况也不无关系。

这家成立于2005年9月的险企,虽曾实现扭亏为盈,但近年来盈利波动剧烈,保费、偿付能力等核心指标承压,叠加部分产品退保率高企、监管处罚等问题,经营压力持续凸显。

从盈利表现来看,长城人寿的盈利稳定性不足。

2016年至2018年,公司曾经历连续三年亏损,累计亏损额达28.35亿元(2016年净亏5.19亿元、2017年净亏7.23亿元、2018年净亏15.93亿元)。2019年至2022年,公司成功扭亏为盈,但净利润始终维持在亿元左右的低位(分别为0.92亿元、1.35亿元、1.49亿元、0.99亿元)。2023年,盈利再度“变脸”,全年净亏损3.67亿元;2024年一季度续亏3.52亿元,虽得益于二季度以来股票市场回暖,前三季度累计净利润扭亏为盈至5.36亿元,但盈利根基仍显薄弱。

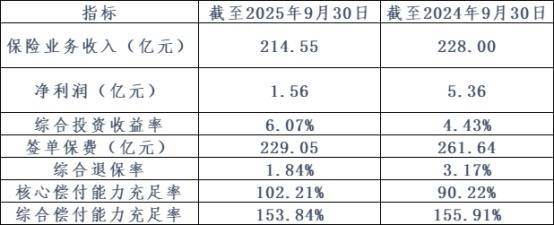

2025年三季度,长城人寿的经营压力进一步显现。

截至三季度末,公司保险业务收入214.55亿元,同比下降5.92%;净利润1.56亿元,同比大幅下滑70.92%。签单保费表现更弱,前三季度合计229.05亿元,同比下降12.46%,其中新单规模保费仅62.28亿元,同比暴跌43.04%,虽续期保费实现9.50%的同比增长(达166.77亿元),但过度依赖续期业务、个险渠道恢复缓慢的现状,短期内仍难以改善。

对此,公司解释称“新单业务下滑幅度收窄,负债结构正在改善”,符合战略方向,但外界对其业务增长动力仍存担忧。

偿付能力方面,长城人寿虽达标但低于行业平均水平。2025年三季度末,公司综合偿付能力充足率为153.84%,核心偿付能力充足率为102.21%,均满足监管要求,但显著低于同期人身险公司行业均值(综合偿付能力175.5%、核心偿付能力118.9%),资本实力有待加强。

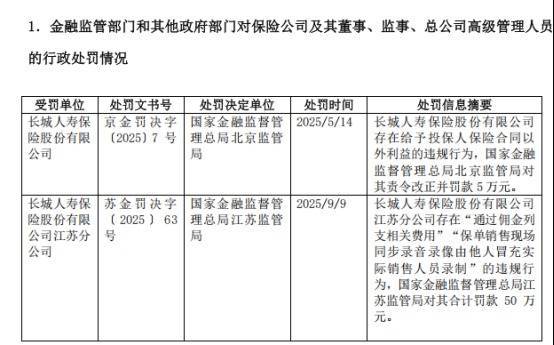

此外,长城人寿的合规管理也需要提升。2025年5月与9月,公司先后收到监管处罚,涉及给予投保人合同外利益、通过佣金列支费用、销售录音录像违规等多项问题。尽管处罚金额较小,但暴露出公司在销售管理、合规体系建设上仍存在短板。

险企股权正进入“集中流动期”

事实上,长城人寿股权再次挂牌并非孤立事件,而是近年来险企股权加速流动的一部分。

仅今年以来,保险行业协会网站已披露十余家险企股权转让公告,2024年更超过20家;涉及寿险、财险、健康险以及专业险机构。11月10日,中航集团再次挂牌转让中银三星人寿24%股权(约17.36亿元),也是二次公开转让。

大河财立方记者了解到,险企股权密集挂牌背后,是行业进入新一轮结构调整周期。

北京大学教授朱俊生表示,险企股权变化呈现三个突出现象:

一是民营资本持续收缩。过去“抢牌照—快速扩张”的逻辑发生逆转,利率下行与投资压力使部分中小民营险企难以持续投入,只能主动退出;

二是外资加快布局。在投资长期性要求提升的背景下,外资对中国寿险市场的长期价值更具信心;

三是国资角色更加复杂,既托底又瘦身。地方金控与城投在过去两年承担了“兜底者”角色,但同时,《国企参股管理办法》要求国企压缩非主业投资,使其在保险股权市场上呈现“进退并存”的特征。

对于为何大量股权挂牌却难以成交,一位保险行业人士对大河财立方记者解释:“现在评估一家险企,不再看短期利润,而是看长期经营能力。投资周期更长、监管要求更高,让投资人难以算清风险收益。”

在他看来,行业长期趋势仍向好,但“估值逻辑正在被重写”,买方更关注资本实力、股东协同与持续经营能力。

责编:王时丹 | 审校:李金雨 | 审核:李震 | 监审:古筝

诚利和提示:文章来自网络,不代表本站观点。