本文首发于2025年9月11日

导语

进入9月份,国内丙烷市场表现积极,外盘强势支撑下,国内整体价格震荡小涨。

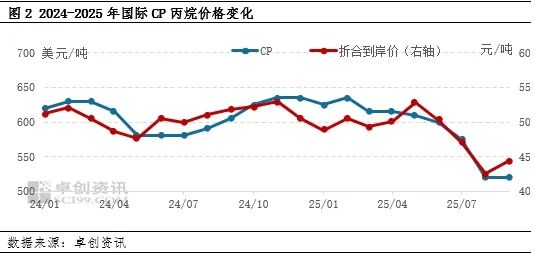

丙烷价格筑底小涨。近期国内丙烷市场表现尚可,整体价格小涨为主。截至9月10日,国内丙烷均价在4661元/吨,较8月底上涨99元/吨,涨幅2.17%。整体来看,外盘强势是当前市场最大的支撑因素。

9月CP持稳,但进口到岸价上涨。8月31日,沙特阿美公司9月CP公布,丙烷均较8月持平为520美元/吨,折合到岸成本预估在4440元/吨左右(不含码头费用),较8月上涨190元/吨。进口成本的上升对国内丙烷市场形成支撑,业者心态受到一定提振,码头方面挺价意愿也更加明显。另外,9月CP落地后,外盘市场对未来的预期依然呈现升水结构,进一步增强市场信心,进而也支撑国内丙烷价格。

气温回落推动丙烷燃烧刚需。进入9月份,暑热逐步褪去,气温的回落有助于丙烷燃烧刚需的提升。当然,当前市场来看,燃烧刚需暂无明显提升,但业者的补货积极性有一定回升。一方面9月份为丙烷市场淡旺季过渡阶段,业者对未来燃烧刚需增强的预期偏强;另一方面,气温回落后,更适于丙烷存储,安全隐患低于高温季节,社会库存可以适度增加。

化工需求近期表现偏弱,进入9月份,PDH实际开工不及预期,开工负荷率有一定回落,化工需求相对疲软。但深加工利润情况尚可,PDH企业对丙烷价格有一定的接受能力,采购积极性仍在。另外,未来国内PDH开工率存在提升预期,化工需求预期偏强,也在一定程度上支撑当前市场心态。

后市预测:支撑仍在,偏强整理。当前来看,卖方整体压力不大,而下游燃烧需求尚可,叠加外盘偏强,市场底部支撑明显。后续来看,国内供应量存在增加预期,但同时化工需求也将有一定提升,或将平抑掉供应增加带来的压力。当然PDH开工率提升或将抑制丙烯价格,其利润情况也将受到压缩,进而抑制丙烷价格上涨。但考虑燃烧刚需预期偏强,以及未来进口成本增加等因素,中短期市场仍将处于易涨难跌态势。

诚利和提示:文章来自网络,不代表本站观点。